Voor 2024 verwacht ING Research voor de meeste bedrijfssectoren een lichte groei. Verdere digitalisering en de uitrol van generatieve AI zorgen voor aanhoudende groei in de IT-sector waardoor ook de groei in 2025 hoog blijft, van 2,5 naar zelfs 3%. Voor de horeca is de verwachting dat de volumes dit jaar beperkt toenemen. Hogere personeelskosten maken prijsverhogingen in cafés en restaurants noodzakelijk. De bouw laat dit jaar de grootste krimp zien, voornamelijk doordat er fors minder bouwvergunningen zijn afgegeven en er minder nieuwbouw is verkocht. Positief is dat de industriële productie de bodem lijkt te hebben bereikt. Deelreeksen van de inkoopmanagersindex voor nieuwe orders en gerealiseerde productie wijzen voor het eerst in meer dan een jaar tijd weer op aantrekkende activiteit.

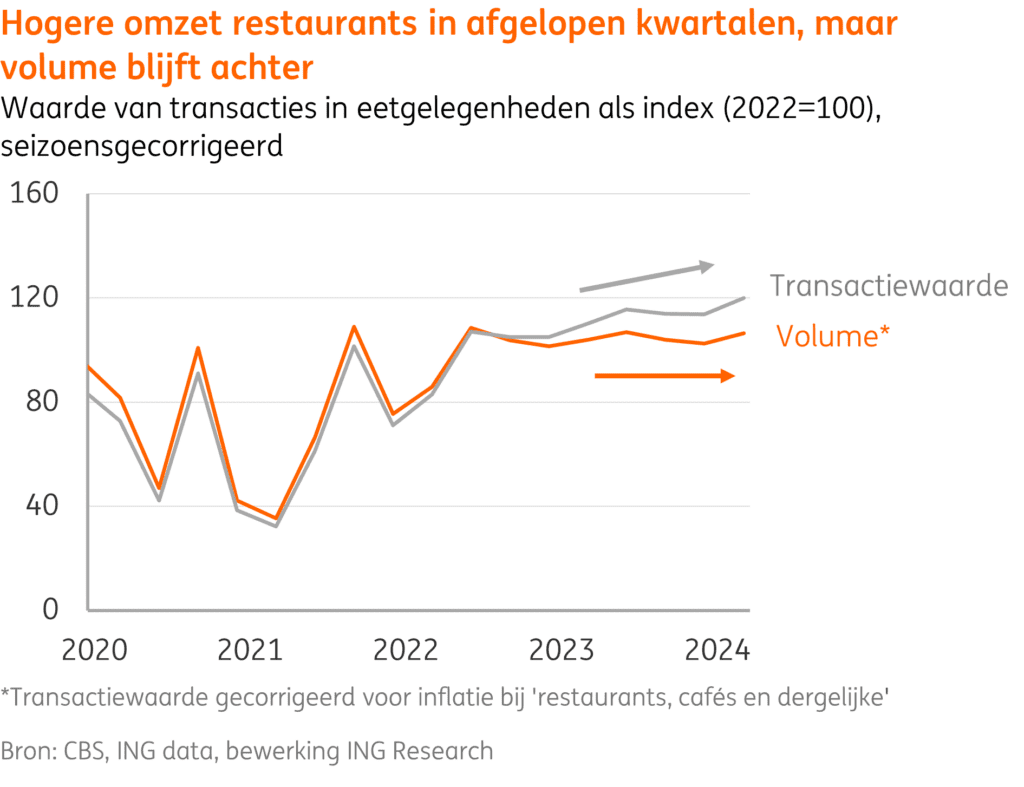

De vooruitzichten voor de horeca dit jaar zijn, met een verwachte minimale volumegroei van 1%, gematigder dan voorgaande twee jaren. Door een combinatie van een lage economische groei, een licht oplopende werkloosheid en hogere prijzen in de horeca is de consument dit jaar iets terughoudender wat betreft bestedingen in de horeca. Uit ING-transactiedata blijkt wel dat bij eetgelegenheden in het eerste kwartaal 2024 10% meer werd uitgegeven dan in dezelfde periode een jaar eerder. Dit kwam grotendeels door hogere prijzen, want het volume nam slechts met 2% toe. Hogere personeelskosten noodzaken ook dit jaar tot verdere prijsverhogingen. Overigens is het voor restaurants en cafés lang niet altijd mogelijk om de hogere kosten volledig door te berekenen aan de klant. Immers, als de prijs van een biertje of maaltijd te hoog wordt bestellen gasten minder, komen minder vaak of blijven weg.

Industrie: Productie trekt na langdurige krimp geleidelijk aan

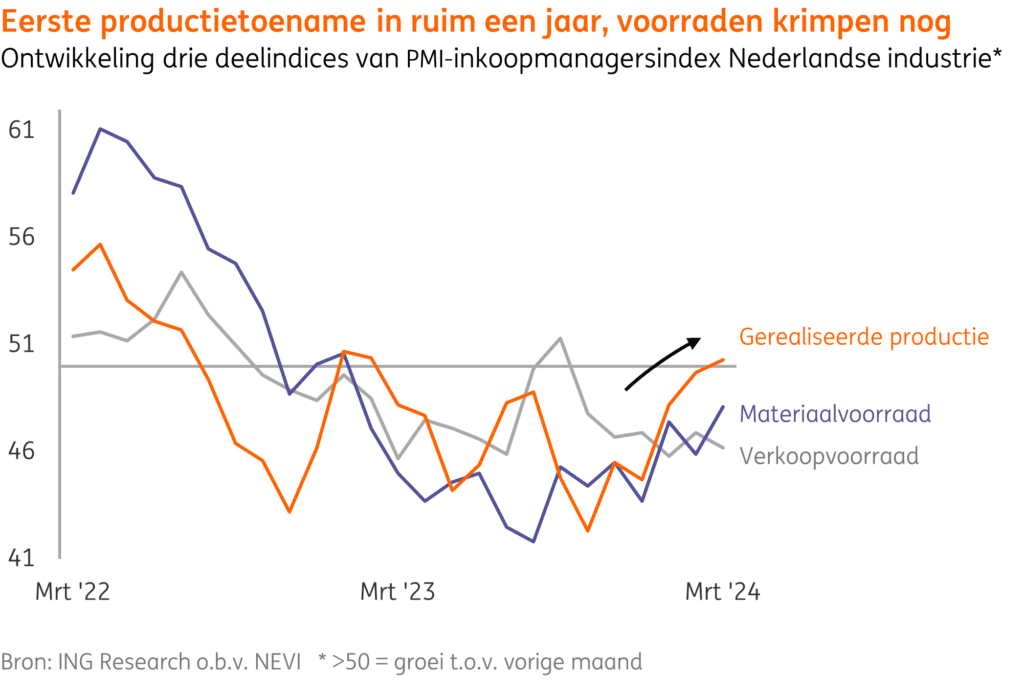

Na een eindejaarsrally in december is de industriële productie in januari weer teruggevallen naar het oude maandniveau van zo’n 7% onder de piek uit 2022. Vooral ASML was verantwoordelijk voor de tijdelijke productie-opleving. Het betrof een versnelde uitlevering van chipmachines aan China, voordat de nieuwe exportverboden in gingen. Positief is dat de industriële productie de bodem lijkt te hebben bereikt. Binnen de inkoopmanagersindex wijzen de deelreeksen voor nieuwe orders en gerealiseerde productie in maart voor het eerst in meer dan een jaar tijd weer op aantrekkende activiteit. Toch is de vraag voorlopig zwak en er zijn meer zaken die de productie op korte termijn drukken, zoals het einde van de autoproductie in Born, exportbeperkingen voor chipmachines en de historisch gezien nog altijd hoge energieprijzen. Voor de wat langere termijn is het beeld rooskleuriger. De afbouw van voorraden mindert al enige tijd vaart en de teruggedrongen inflatie biedt uitzicht op renteverlagingen verderop in het jaar. De eindvraag trekt daardoor naar verwachting geleidelijk aan. Het aanhoudende herstel van de voor ons land steeds belangrijker wordende halfgeleidermarkt is een ander hoopvol teken dat vooral in 2025 voor extra groei kan zorgen.

ICT: Generatieve AI biedt kansen

De IT-dienstensector blijft ook in 2024 en 2025 harder groeien dan de economie, naar verwachting met 2,5% en 3,0% respectievelijk. Deze groei is niet verrassend, want de digitalisering van de economie gaat onverminderd door. Bedrijven zullen daarom hun ICT-uitgaven ook dit jaar weer verhogen, naar verwachting met zo’n 5 procentpunt in West-Europa. Ook de snelle vooruitgang op het gebied van generatieve AI biedt de sector kansen, zo zijn de eerste enterprise softwarepakketten met generatieve AI recent gelanceerd. Veel bedrijven zijn dan ook begonnen met het experimenteren met generatieve AI. ING verwacht dat veel van hen in de tweede helft van het jaar en eerste helft van volgend jaar zullen beginnen met de implementatie van generatieve AI in hun bedrijfsprocessen. 2024 is voor generatieve AI dus een opstart- en experimentatie jaar, in 2025 zal generatieve AI bij veel bedrijven up and running zijn. Hierdoor zijn de vooruitzichten voor de sector zonnig.

Hier en daar groen licht in transport en logistiek, herstel luchtvracht hoopgevend

Na een mager jaar voor vrachtvolumes is het vooruitzicht in transport en logistiek nog steeds gemengd. Toch verschijnt er hier en daar groen licht in 2024. Voor de internationale logistiek en de havens begon het jaar woelig met het mijden van de Rode zee en de volatiliteit is nog niet weg. Tegelijkertijd belooft dit jaar voor consumentengoederen een normaler en daarmee beter jaar te worden. Dit is al terug te zien in terugkeer van groei in e-commerce, waarbij koopkrachtverbetering helpt. Verladers in de industrie zien na lastige tijden ook langzaam licht aan de horizon. Daarentegen staat de vervoersvraag vanuit opdrachtgevers in de bouwsector nog wel duidelijk op de rem, wat voor bedrijven in de binnenvaart en het wegtransport merkbaar is.

Al met al is er nog weinig groei te verwachten maar zal het algemene perspectief in de loop van 2024 wel iets verbeteren. Herstel in de luchtvracht – vaak een vroege indicator – is daarvan een voorzichtig voorteken. Inclusief het doorlopende herstel van de luchtvaart en het personenvervoer, verwacht ING per saldo een volumegroei van 1% in de transport en logistiek sector.

Bouw: krimp in 2024 maar aantrekkende woningmarkt zorgt voor herstel in 2025

Voor dit jaar verwacht ING voor de bouwproductie de grootste krimp sinds 2013. Volumecijfers van de totale bouwproductie over eind 2023 en begin 2024 laten namelijk al een daling zien. Dit zijn nog de naweeën van hogere bouwkosten en de hogere rente waardoor ook overbruggingskosten stegen en nieuwbouwwoningen minder aantrekkelijk werden. De woningmarkt trekt echter weer aan en ook de nieuwbouwverkopen nemen sinds eind 2023 weer toe. In het begin van de keten, bij projectontwikkelaars, stijgen omzetten al. Door de lange doorlooptijden in de bouw, duurt het echter enige tijd voordat dit ook in de totale bouwproductie tot uiting komt. Tegenwicht voor de krimp dit jaar biedt de infrasector waarvoor ING voor 2024 een minimale groei verwacht. Veel grote infraprojecten staan op ‘hold’ vanwege stikstofproblematiek, maar de renovatie van infrastructuur en investeringen in het elektriciteitsnet nemen wel toe. ING verwacht voor 2025 weer een licht herstel in de bouw (+1,0%), mits de woningnieuwbouw verder aantrekt. Belangrijk daarbij is dat de vergunningverlening voor nieuwbouw geen roet in het eten gooit en binnen enkele maanden weer gaat toenemen.

Commercieel vastgoed: prijzen stabiliseren in 2024, weinig ruimte voor groei

Na een periode van afkoeling, verwacht ING dat de prijzen op de commerciële vastgoedmarkt in de eerste helft van 2024 stabiliseren. De ruimte voor hogere prijzen blijft beperkt door de hogere rentes (vergeleken met de situatie vóór 2022) en aanhoudende economische onzekerheden. Een belangrijke factor is allereerst dat de kapitaalmarktrentes dit jaar naar verwachting lager blijven dan de piek van het afgelopen derde kwartaal. De afnemende inflatie en verwachting dat de ECB de beleidsrente gedurende dit jaar geleidelijk aan zal verlagen, spelen hierbij een rol. Ten tweede helpt de licht aantrekkende economie mee om de leegstand van kantoren, winkels en logistiek vastgoed laag te houden. Ten slotte is de structurele schaarste in de huurwoning- en logistiek vastgoedsector een belangrijke stut voor de marktwaarde in deze segmenten. Woningbeleggers die vrezen voor de effecten van de middenhuurplannen kunnen er daarnaast voor kiezen huurwoningen aan te bieden op de – alweer aantrekkende – koopwoningmarkt.