Met deze sector-update houdt Gert Jan Braam, ING Sector Banking, je op de hoogte van de laatste inzichten in de sector Industry. Deze inzichten helpen om vooruit te denken en te acteren.

De Nederlandse economie groeide in het vierde kwartaal van 2022 met 0,6%. Dat is een stuk positiever dan eerdere voorspellingen, waarin werd uitgegaan van een kleine krimp. Hiermee werd een officiële recessie – twee achtereenvolgende krimpkwartalen – afgewend. Een van de redenen voor deze groei is de consumptie van huishoudens. Maar de belangrijkste bijdrage aan de groei kwam van de internationale handel door de uitvoer van goederen; een netto kwartaal-op-kwartaalgroei van 2,4%. De groei van de export zet door: in januari + 4,8%. De Nederlandse economie groeit in 2023 naar verwachting met 1,6%.

Inflatie en prijsstijgingen

De bbp-groei voor 2023 wordt vooral gedreven door de overheidsbestedingen voortvloeiend uit het omvangrijke koopkrachtpakket én de groeiende export. Daarnaast groeit wereldconjunctuur licht in 2023 door afnemende inflatie en herstellen. Samen met de groei van de export heeft dit een positief effect op de internationaal georiënteerde industriesector.

Door de hoge inflatie in 2022 (10%) als gevolg van stijgende prijzen voor energie en basisgoederen zijn investeringen wel deels uitgesteld. De inflatie voor 2023 wordt geschat op ruim 4%, door eerdere pieken in inkoopkosten van o.a. grondstoffen, energie en transport. Hogere woonkosten en loonstijgingen dragen hier ook aan bij. Het energieplafond drukt de inflatie in 2023 maar deze kan vanaf 2024 weer oplopen bij het vervallen van het plafond en stijging van de energieprijzen.

Uit de conjunctuur enquête (CBS) zien we dat investeringen in 2022 stand hebben gehouden maar de investeringsverwachtingen voor Q1 2023 wat zijn afgenomen, per saldo neutraal.

Impact op industrie: Consumenten- en producentenvertrouwen

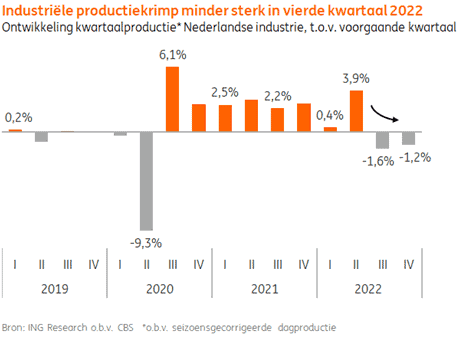

Na het sterke post-corona herstel is de industrie een lange periode doorgegroeid. Het groeitempo nam vervolgens iets af door een lagere conjunctuur en voorraadafbouw van materialen en halffabricaten. In het eerste halfjaar van 2022 groeide de productie twee kwartalen op rij, gevolgd door twee kwartalen van krimp.

Effect oorlog, energiecrisis en inflatie op output

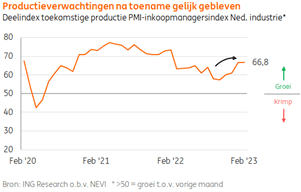

De oorlog in Oekraïne heeft door de energiecrisis gezorgd voor enorme inflatie en een afnemende groei, zie de industrie inkoopmanagersindex. Deze is door een afnemende (inter)nationale orderintake in het 4e kwartaal in krimpfase beland. Het effect hiervan zien we terug in de productieoutput. In het de laatste twee kwartelen is mede door overheidssteun en lagere inflatie eerst herstel ingetreden en is de inkoopmanagersindex vervolgens weer iets gezakt. De enorme kostenstijgingen hebben direct effect op de eerste levensbehoeften en resulteren in een hoge inflatie. Dat zien we ook terug in het nog steeds lage consumentenvertrouwen. Sindsdien is deze aan het herstellen, maar staat nog steeds op een laag niveau in het eerste kwartaal van 2023.

De mindere conjunctuur in 2022 heeft een drukkend effect gehad op het producentenvertrouwen maar de index is per saldo altijd positief gebleven. Een laag consumentenvertrouwen is in de industrie pas veel later zichtbaar (6-12 maanden) als gevolg van de langlopende ordervoorraden. En zolang consumenten een betaalde baan behouden en blijven besteden, blijft het negatieve effect op de industrie beperkt.

Dit zien we ook terug in de productieverwachtingen voor de komende 12 maanden. Ondanks de daling in 2022 is de uitkomst onder industrie-ondernemers continu positief gebleven. En vanaf het 4e kwartaal vorig jaar weer gestegen door een verdere normalisatie.

Het effect op de industrie lijkt op het eerste oog beperkt gebleven. Dit heeft een aantal redenen.

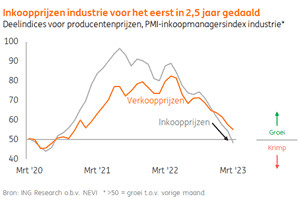

Ten eerste: de hoge inflatie van afgelopen periode is deels ontstaan door de enorme materiaal- en onderdelentekorten die ontstaan zijn in het herstel na corona. Dit zorgde voor een ongekende stijging van de inkoopprijzen. Door de forse eindvraag heeft de industrie de prijsstijgingen grotendeels kunnen doorberekenen, waardoor marges in stand zijn gebleven.

Ten tweede: de relatief lichte daling van het producentenvertrouwen in de tweede helft van 2022 is met name een effect van de oorlog en energiecrisis. En veel minder van het al langer negatieve consumentenvertrouwen.

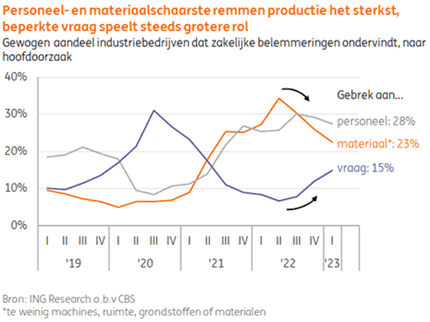

Op dit moment zijn met name het grote personeelstekort en de (weliswaar verbeterende) beschikbaarheid van grondstoffen de grootste belemmeringen in de industrie.

Ontspanning in de keten zichtbaar in belemmeringen

Tips voor ondernemers

Transparantie. Communiceer in alle openheid met klanten over fluctuaties van inkoopprijzen en het doorberekenen ervan. Dit zorgt niet alleen voor margebehoud maar vooral voor een langetermijnrelatie met afnemers.

Supply chain management is cruciaal. Investeer in digitalisering van de supply chain zodat er op elk moment zicht is op vraag, voorraden en benodigde inkoop. Hiermee realiseer je maximale leverbetrouwbaarheid.

Investeer in doorlopende productiviteitsverbetering . Hiermee blijft de onderneming wendbaar en verbetert de concurrentiepositie.

Zorg voor een heldere investeringsstrategie betreft kapitaalgoederen en technologie. Wat zijn de cruciale lange termijn investeringen op basis van jouw technologie roadmap? En welke investeringen kunnen op korte termijn je concurrentiepositie versterken?